На фоне разразившегося в 2009 г. кризиса цены на металлочерепицу пошли вверх. С чем были связаны эти изменения? Насколько оправдались прогнозы начала года? На эти и другие вопросы пытается найти ответы журнал «Кровли».

Делать обзор такой значимой части российского кровельного рынка, как сегмент металлочерепицы, практически невозможно. Все оценки – условны, неточны и базируются, скорее, на субъективных факторах, нежели на конкретных цифрах статистики. Из-за этого российские предприниматели работают в крайне сложных условиях, по сравнению со своими европейскими коллегами, действуя почти вслепую.

Прогнозы уровня потребления металлочерепицы (февраль — март 2009 г.)

В конце 2008 г. вследствие мирового финансово-экономического кризиса произошло снижение цен на металлочерепицу в среднем на 10-15 %. На фоне перспективы сворачивания потребительского рынка специалисты высказывали весьма противоречивые прогнозы: одни предполагали, что с наступлением сезона начнется рост потребления металлочерепицы, а другие обещали продолжение его падения.

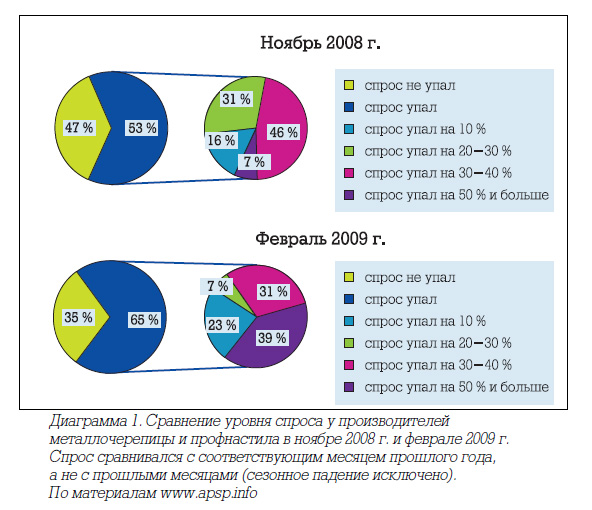

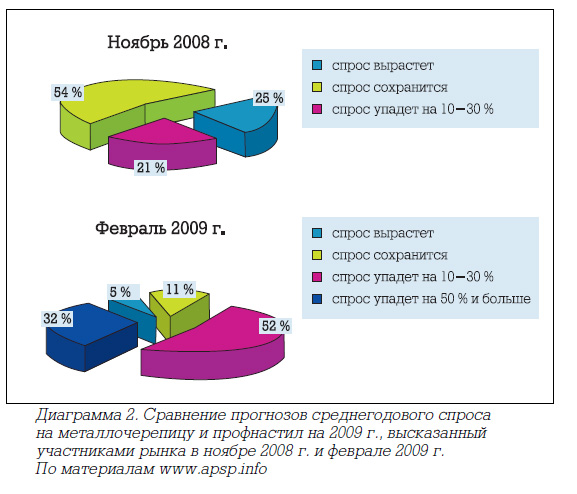

Как показывают опросы Ассоциации переработчиков стали с покрытием (АПСП), проведенные в ноябре 2008 г. и в феврале 2009 г., менее чем за четыре месяца на фоне падения спроса (диаграмма 1) доля «пессимистов» выросла почти в три раза (диаграмма 2)*.

*По данным АПСП, в феврале 2009 г. на треть (по сравнению с ноябрем 2008 г.) выросло число компаний, которые впервые отметили падение спроса. Кроме того, средний уровень падения спроса в этой группе по результатам февраля составил 29 % против 13 % в ноябре.

По результатам опроса февраля никто из этой группы (кроме одной компании, которую можно признать исключением) не прогнозировал рост спроса в 2009 г. по сравнению с 2008 г. В ноябре таких было около четверти. Сократилось также и количество компаний, которые надеялись на стабильность спроса (с половины до каждого десятого). Это ясно говорит о том, что настроения участников рынка к февралю стали гораздо более пессимистичны. В среднем, компании этой группы прогнозировали в 2009 г. спад в продажах на 30 %.

При анализе причин ухудшения ситуации, в феврале опрошенные стали более четко указывать на кризис (в ноябре была существенная доля неопределенных ответов типа «не сезон», «не знаем» и т.д.). Увеличилось количество ссылок на конкуренцию и резко выросло количество жалоб на сокращение маржи.

В результате уже в марте, по словам управляющего по продажам Группы компаний «Металл Профиль» Анатолия Мороза, «на совещании профилировщиков в марте 2009 года прогноз падения рынка был на уровне 40 %».

Анализ ситуации на рынке не сулил ничего хорошего. Как рассказал нашему журналу коммерческий директор компании «Кровельный двор» Дмитрий Дмитриев, «предполагалось, что первая половина года будет мало отличаться от аналогичного периода предыдущего года, поскольку «коробки» были уже поставлены, и накрывать их все равно было необходимо. Во второй половине ожидалось падение спроса по сравнению с предыдущими годами, поскольку в разы упали продажи «основных» материалов для строительства: цемента и кирпича. На практике это означало, что мало кто начинал новое строительство и, как следствие, во второй половине года спрос на материалы для кровли будет ниже аналогичных периодов предыдущих лет».

Впрочем, раздавались и более оптимистичные заявления. Вот что писали в конце февраля 2009 г. в журнале «Металлические здания» (№ 2 /12/ 2009) аналитики Research.Techart: «В условиях мирового кризиса ожидается снижение объемов нежилого и жилищного строительства в 2009 году в лучшем случае до уровня показателей 2006-2007 годов. Это неизбежно вызовет сокращение объема потребления кровельных материалов. Вместе с тем, малоэтажное жилищное строительство и, как следствие – рынок металлочерепицы, будет менее подвержен влиянию кризиса. Более того, поскольку металлочерепица является самым дешевым кровельным материалом для скатных кровель в сегменте современных материалов, следует ожидать даже увеличения ее рынка в натуральном выражении до 90-95 млн м2».

Предварительные итоги 2009 г.

Участники рынка по-разному оценивают тенденции уходящего года.

Например, Анатолий Мороз считает, что «2009 год был достаточно сложным, однако он оказался выше прогнозируемого. Спрос на металлочерепицу упал равномерно, но совсем незначительно – на 10-15 %. Большее падение зафиксировано в сегменте кровельных профнастилов (порядка 25 %; при этом спрос на оцинкованный профнастил упал больше, а на сталь с покрытием – меньше)».

Например, Анатолий Мороз считает, что «2009 год был достаточно сложным, однако он оказался выше прогнозируемого. Спрос на металлочерепицу упал равномерно, но совсем незначительно – на 10-15 %. Большее падение зафиксировано в сегменте кровельных профнастилов (порядка 25 %; при этом спрос на оцинкованный профнастил упал больше, а на сталь с покрытием – меньше)».

Некоторые производители и вовсе не ощутили падения спроса. Так, по словам менеджера по маркетингу и коммуникациям российского подразделения Ruukki Олега Волкова, «продажи металлочерепицы и кровельных систем не сильно пострадали от изменения экономической ситуации».

Того же мнения придерживается Резеда Яшагина, менеджер компании «Казанские стальные профили»: «Факт, что строительство в 2009 году значительно уменьшилось, соответственно и потребление строительных материалов также стало меньше. Но, несмотря на это, производство и продажа металлочерепицы по сравнению с 2008 годом у нас в компании, в целом, возросла на 11%, а модульной металлочерепицы – на 8 %».

И все же, итоги 2009 г. показали, насколько опасным может быть излишнее доверие прогнозам и неудачное планирование начала сезона.

Какую роль в изменении стоимости металлочерепицы сыграли скачки цен на сталь?

Олег Волков, менеджер по маркетингу и коммуникациям российского подразделения компании Ruukki

Цена на металлочерепицу изменялась в соответствии с рыночными тенденциями. Прямой зависимости с ценами на сталь как одного из видов сырья нет, цена складывается, скорее, из соотношения спроса и предложения, и для каждого ценового сегмента эти соотношения различны.

Резеда Яшагина, менеджер компании «Казанские стальные профили»

Цены на продукт меняются только с изменениями цен на металл: как правило, весной и летом многие испытывают дефицит металлопроката, комбинаты поднимают цены, а мы – на продукт. Осенью, как обычно, цены снижаются, соответственно уменьшается цена товара.

Дмитрий Дмитриев, коммерческий директор компании «Кровельный двор»

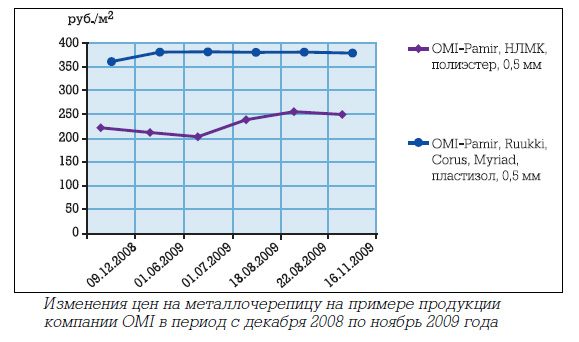

Стоимость металлочерепицы изменялась по стандартной ценовой кривой, имеющей минимум с декабря по февраль и максимум в июле-октябре. Я бы не сказал, что произошло какое-то глобальное изменение цен в сравнении с предыдущим годом. Скачки цен на сталь сыграли незначительную роль в изменении стоимости металлочерепицы. В условиях созданного дефицита гораздо важнее цены было наличие сырья. Повышение стоимости было, скорее всего, инструментом ценового регулирования сырьевых запасов.

В феврале-марте, в ожидании падения спроса, многие профилировщики сократили свои складские запасы стали с покрытием. Это, в частности, отмечали в своем прогнозе, опубликованном весной этого года на корпоративном сайте, специалисты фирмы «Уникма»: «складские запасы стали с полимерным покрытием у производителей понизились до приемлемого уровня, что приведет к началу роста цен на продукцию в ближайшее время. Также этому будет способствовать сокращение выпуска стали с полимерным покрытием и ослабление национальной валюты. К середине 2009 года мы ожидаем рост цен на металлочерепицу на 15-20 %».

Рост цен на сталь с полимерным покрытием в первой половине года, как заверили нас в пресс-службе НЛМК, был в большой степени обусловлен увеличением спроса со стороны производителей.

«С начала лета по ноябрь наблюдался некоторый дефицит сырья, цены на него выросли и достигли уровня 2008 года (по некоторым видам продукции на 5 % выше уровня 2008 года), – говорит управляющий по продажам Группы компаний «Металл Профиль» Анатолий Мороз. – Доля сырья в себестоимости продукции составляет до 85 %, это пропорционально отразилось и на цене готовой продукции. В некоторых регионах были замечены спекулятивные розничные цены, в короткие промежутки времени выше рыночных на 10 %».

«С начала лета по ноябрь наблюдался некоторый дефицит сырья, цены на него выросли и достигли уровня 2008 года (по некоторым видам продукции на 5 % выше уровня 2008 года), – говорит управляющий по продажам Группы компаний «Металл Профиль» Анатолий Мороз. – Доля сырья в себестоимости продукции составляет до 85 %, это пропорционально отразилось и на цене готовой продукции. В некоторых регионах были замечены спекулятивные розничные цены, в короткие промежутки времени выше рыночных на 10 %».

«Сложно сказать, — резюмирует Дмитрий Дмитриев, — насколько упал спрос на металлочерепицу в целом, поскольку даже статистические данные в этом году будут иметь значительную погрешность. Причина проста, и заключается она в сложности прогнозирования рынка в условиях экономического кризиса. В такой ситуации ведущие производители рассмотрели «пессимистический сценарий» и предпочли сократить объемы закупки «рулонки». Следствием этого явился острый дефицит металлических кровельных покрытий, и многие клиенты использовали альтернативные покрытия: гибкую кровлю, цементно-песчанную черепицу и т.д.».

Анализируя итоги года, представители компаний отмечают неравномерное изменение спроса на различные виды металлочерепицы.

«Эконом-покрытия закончились в июле, более дорогие продержались дольше, — говорит Дмитрий Дмитриев. – В целом более дорогостоящие покрытия претерпели меньшее падение спроса, чем покрытия эконом-класса».

Того же мнения придерживается Анатолий Мороз: «Падение в сегменте качественных покрытий меньше. Например, спрос на Corus Colorcoat Prisma™ в процентном отношении увеличился. Потребление металла с покрытием GLOUDY («Облака»), которое в продаже второй сезон, выросло на 70 %».

Подводя итоги года, можно отметить, что в целом положение производителей металлочерепицы лучше по сравнению с другими профилировщиками. Кризис затронул компании неравномерно. Несмотря на то, что его влияние стало ощутимее, крупные производители по-прежнему не ощущают падения спроса на свою продукцию. Многим фирмам, благодаря рекламной активности и работе по расширению клиентской базы, удалось удержать свои позиции.

Однако на фоне кризиса обострилась борьба за клиентов. Как отмечает Анатолий Мороз, «демпинг и «черный» PR существуют постоянно. В основном, потребители вводятся в заблуждение путем «раскрутки» механических свойств, например – толщины черного металла. При этом умалчивается о главных, реальных, потребительских свойствах покрытия – антикоррозионной защите металла: толщине цинкового слоя, наличии дополнительных антикоррозионных систем (цинк + грунт + лакокрасочное покрытие), устойчивости лакокрасочного покрытия к воздействию УФ-лучей и механических нагрузок в процессе производства и эксплуатации.

На рынке были замечены электрооцинкованные материалы с толщиной цинкового покрытия 2 мкм, что запрещено в строительстве, горячеоцинкованные покрытия с низким содержанием цинка до 80-100 г/м2, характеризующиеся низкой стойкостью к УФ-излучению, царапанию, низкой стойкостью к профилированию (радиус изгиба более 2 т). Самое страшное, что все эти низкие показатели присутствовали в комплексе в 30 % материалов, представленных на рынке. Это давало производителям возможность снижения цены. Такой уровень низкокачественной продукции может дискредитировать весь рынок в целом».

Алексей Шишкин, руководитель проекта Grand Line® «ПО «Металлист»

Результаты 2009 года многих обрадовали — они оказались не такими плохими, как могли бы быть. Тем не менее продажи все-таки упали. Полностью провалились продажи изделий, предназначенных для крупного промышленного строительства (высокие профнастилы, металлический сайдинг).

Мы не торопимся делать оптимистичный прогноз на 2010 год только на том основании, что в 2009 году результат получился лучше худших возможных сценариев. Кроме того, всем известно, что новые стройки в этом году не запускались, а значит, зима 2009/2010 гг. будет значительно хуже прошлогодней. Сможет ли рынок второй год подряд удержаться только за счет индивидуального жилищного строительства — большой вопрос. Мы исходим из того, что задачей максимум на 2010 год является сохранение объемов 2009 года. Совершенно очевидно, что думать о росте преждевременно.

Остается надеяться, что в будущем успешнее будут не более «гибкие» компании, а те, которые смогут наилучшим образом удовлетворить требовательных клиентов и предложить им не только продукт, но и сервис высокого уровня.

Статья подготовлена при участии компаний: «Ассоциация переработчиков стали с покрытием» (АПСП), ГК «Металл Профиль», «Кровельный двор», Ruukki, «Казанские стальные профили», «Уникма», «Макс-строй»