18 сентября 2007 г. в московском отеле «Балчуг Кемпински» состоялась IV Московская международная конференция «Полистирол и АБС-пластики», организованная компанией Creon. В конференции приняли участие представители крупнейших производителей пенополистирольных утеплителей – концернов «ТехноНИКОЛЬ» и Dow Chemical, компании «Мосстрой-31», – которые рассказали о последних тенденциях развития рынка пенополистирольных плит и о его перспективах.

В современном мире вопросы рационального использования ресурсов, экономии топлива и энергосбережения приобретают все большую актуальность. Экономия топливно-энергетических ресурсов, повышение тепловой защиты зданий и сооружений, внедрение энергоэффективных материалов являются приоритетными направлениями как в российской, так и в мировой экономике.

В промышленно развитых странах наблюдается интенсивный рост производства и применения теплоизоляционных материалов. В Российской Федерации в последние 10 лет происходят значительные изменения в промышленности теплоизоляционных материалов как за счет строительства новых предприятий, так и за счет импортных поставок. Вместе с тем сравнительный анализ показывает, что в России объемы производства теплоизоляционных материалов в пересчете на душу населения в 4–5 раз ниже, чем в таких странах, как Швеция, Финляндия, Германия, США.

С 2002 г. проектирование, строительство, капитальный ремонт и реконструкция зданий в РФ осуществляются в соответствит с повышенными требованиями СНиП 23-2-2003 «Тепловая защита зданий». Это стимулировало развитие рынка теплоизоляционных материалов.

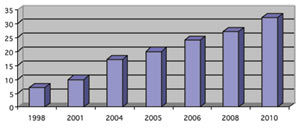

В последние годы в России наблюдается интенсивный рост объемов производства и потребления теплоизоляционных материалов. По данным ведущего менеджера по развитию ООО «Дау Кемикал» Юрия Михайловича Голубева, объем этого сегмента рынка возрос с 6–7 млн м3 в 1998 г. до 18–20 млн м3 в 2005 г., т.е. практически в 3 раза (рис. 1). В 2001–2005 гг. ежегодный прирост составлял более 25 % в год.

|

|

Рис. 1. Динамика развития рынка теплоизоляционных материалов в Российской Федерации в 1998-2010 гг.: объемы потребления, млн м3 (по приблизительным оценкам). По данным ООО «Дау Кемикал» |

Рис. 2. Рынок потребления XPS и EPS в России в 2007 г., м3. По данным «ТехноНИКОЛЬ» |

Общие тенденции

|

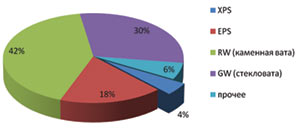

Рис. 3. Сегментация российского рынка полистирола по областям применения в 2006 г. По данным ЗАО «Креон» |

На современном российском рынке теплоизоляционных материалов доминируют волокнистые материалы (стекловата, базальтовая вата), а также (рис. 2) экструзионный пенополистирол – ЭПП (XPS) и вспененный пенополистирол – ПСБ-С (EPS).

Строительная отрасль — крупнейший потребитель пенополистирола (см. рис. 3). С ростом объемов строительства и развитием отечественного производства теплоизоляционных материалов из пенополистирола значение этого сырья для индустрии производства строительных материалов возросло многократно. Как следует из данных, приведенных в таблице, емкость рынка полистирола в 2000-2006 гг. увеличилась в 2,3 раза. В 2006 г. по отношению к 2005 г. емкость рынка полистирола выросла на 22 %, что в немалой степени связано с бурным развитием сегмента производства утеплителей из экструдированного полистирола.

В последние годы в сегменте строительных пенополистирольных плит развивается острая конкурентная борьба между вспененным и экструдированным теплоизоляционными пенополистиролами. Качество материала, изготовленного методом экструзии, – выше, однако он дороже своего «белого собрата» (стоит отметить, что разница в стоимости материалов в последнее время стремительно снижается и сейчас составляет 25 %).

По мнению специалистов, в ближайшие годы конкурентная борьба между производителями станет причиной неоднократного и, возможно, значительного колебания цен на рынке строительных пенопластов.

|

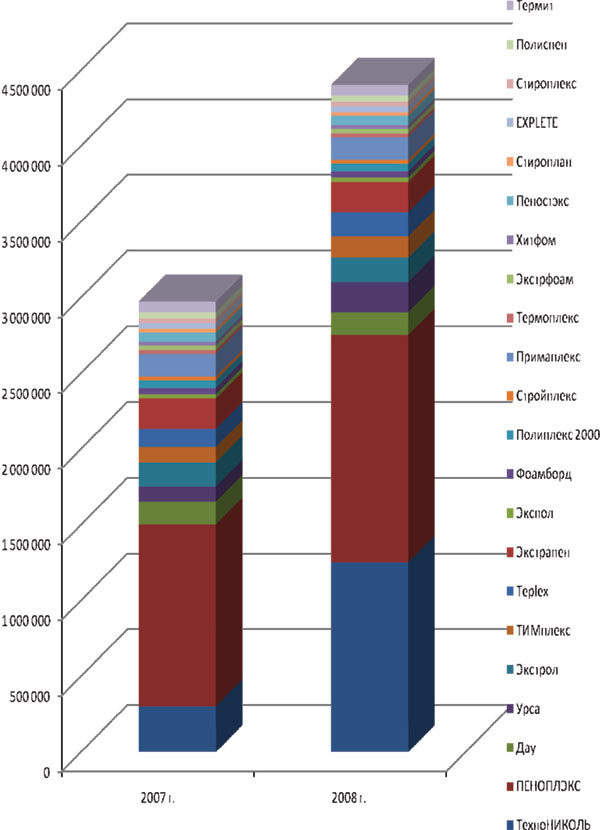

Рис. 4. Рост объемов производства XPS в 2006–2007 гг. По данным «ТехноНИКОЛЬ» |

Рынок экструзионного пенополистирола: тенденции 2006–2007 гг.

По объемам продаж утеплителя из экструдированного пенополистирола Россия уже догоняет Европу, где объем потребления составил порядка 8 млн м3 в 2006 г. Если в нашей стране на долю этого материала приходится 4 % в общем объеме потребляемых теплоизоляционных материалов, то в западноевропейских странах – 5 %. Здесь мы уже обогнали Восточную Европу (2 %) и США (2 %).

В 2007 г. российский рынок экструдированного пенополистирола переживает непростой этап становления. В прошлом году пристальный интерес строительных и проектных организаций, частных лиц к этому материалу вызвал ажиотажный спрос. Возникла проблема дефицита XPS. Как следствие, цены доходили до 300 долл. США за 1 м3.

|

Рис. 4. Рост объемов производства XPS в 2006–2007 гг. По данным «ТехноНИКОЛЬ» |

По мнению директора по продажам управления XPS корпорации «ТехноНИКОЛЬ» Василия Владимировича Ткачева, предпосылками инвестиционного бума в производство XPS послужили:

• Рост объемов строительства в России.

• Общий дефицит на теплоизоляционные материалы.

• Активное развитие рынка XPS.

• Необходимость создания надежных систем утепления для быстровозводимых зданий.

• Спекулятивное повышение цен на продукцию основными производителями XPS в 2005–2006 гг.

• Малые объемы инвестиций основными производителями XPS в увеличение мощностей в 2005–2006 гг.

• Появление массового предложения дешевого оборудования для производства XPS из Китая.

Ю.М. Голубев не согласился с рядом высказываний:

• В сегменте быстровозводимых зданий нет больших объемов потребления XPS и переломить ситуацию быстро не получится (если получится вообще).

• «Спекулятивным» повышение цен в 2005–2006 гг. назвать нельзя. Материал продавали по той цене, по которой рынок был готов покупать. К тому же, основными игроками на повышение были вовсе не производители (в силу своей инерционности), а дилеры и продавцы.

• Нельзя сказать, что в 2005–2006 гг. было мало инвестиций в увеличение мощностей. Именно в это время ряд производителей вложил средства в закупку оборудования (другой вопрос, что оборудование делается от 1 до 1,5 лет). Возможно, производители немного запоздали с инвестициями. Однако это тоже не очевидно, поскольку еще весной 2006 г. не было никакого ажиотажа на рынке XPS, и цены соответственно были умеренные. Острый дефицит экструдированного полистирола возник летом 2006 г. Не исключено, что он стал следствием строительного «бума», который спровоцировал резкий рост цен на недвижимость в марте-апреле прошлого года.

• Появление массового предложения дешевого оборудования для производства XPS из Китая – это только следствие дефицита и отсутствие элементарных понятий о маркетинге у многих игроков строительного рынка. Не хватало двух-трех предприятий объемом производства 300 тыс м3, а в результате было введено мощностей почти в десять раз больше требуемого.

В этом году ситуация резко изменилась: на рынок вышли новые производители (в настоящее время их насчитывается порядка 22-х). Основными поставщиками экструдированного пенополистирола являются следующие компании, имеющие производительные мощности в России:

• «ТехноНИКОЛЬ» – торговая марка ТЕХНОПЛЕКС;

• «Пеноплэкс» – торговая марка ПЕНОПЛЭКС;

• «Дау Кемикал» – торговая марка STYROFOAM;

• «Теплекс» – торговая марка ТЕПЛЕКС;

• Химический завод им. Карпова – торговая марка ТИМПЛЕКС;

• «Экстрол» – торговая марка ЭКСТРОЛ.

К этому перечню следует добавить порядка 15 компаний, установивших ранее или в текущем году линии небольшой производительности преимущественно китайского производства.

Кроме того, ряд компаний поставляют продукцию из Европы и Турции:

• Группа «Уралита» – торговая марка URSA XPS;

• BASF – торговая марка STYRODUR;

• ISOCAM – торговая марка FOAMBOARD и др.

В результате выхода на рынок такого количества поставщиков экструдированного пенополистирола объемы этого материала, предлагаемого потребителю, резко выросли (см. рис. 4). К настоящему времени уже введено мощностей на 3 млн м3 в год.

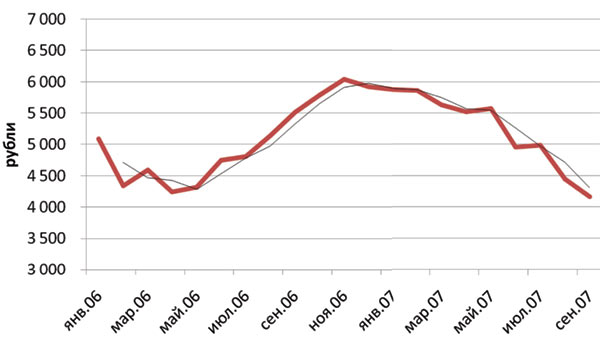

Итогом такого ажиотажа стал профицит XPS, вызванный, во многом, медленными темпами вводимого в России жилья, что привело к снижению стоимости этого материала у дилеров (см. рис. 5). По мнению В.В. Ткачева, профицит этот – явление временное. Однако предсказать, когда ситуация изменится, не берется никто. Как полагает Ю.М. Голубев, кризисная ситуация может затянуться в условиях дисбаланса спроса/предложения и дефицита ряда строительных материалов (например, цемента).

По прогнозам экспертов по установленным мощностям в сегменте производства XPS Россия в 2008 г. опередит страны ЕС, предложение превысит спрос в два раза. По мнению В.В. Ткачева, рынок теплоизоляции из экструдированного пенополистирола ожидают непростые времена:

• Дальнейшее подорожание сырья (GPPS) на фоне мирового роста цен на энергоносители.

• Снижение стоимости готовой продукции (XPS) до начала 2008 г. Далее цены стабилизируются.

• «Замораживание» производств малых предприятий, работающих на оборудовании китайского производства (предположительно – зимой 2007/2008 гг.).

• Связанная с этим распродажа технологического оборудования.

• Переход ряда производств на производство нестандартной продукции (плиты нетипичных толщины и габаритов), развитие сервиса обслуживания индивидуальных заказов.

• Повсеместный переход мелких производителей на прямые продажи со склада, отказ от услуг дистрибьюторов.

• Поглощения.

Как полагает Ю.М. Голубев, «замораживание» производства грозит не только тем предприятиям, которые работают на оборудовании китайского производства. В условиях кризиса, судьба предприятия зависит, скорее, от профессионализма маркетологов, чем от марки оборудования.

На этом фоне корпорация «ТехноНИКОЛЬ» не боится вводить новые мощности. Руководство корпорации рассчитывает ввести в ближайшие годы в строй ряд новых предприятий по производству XPS под маркой ТЕХНОПЛЕКС.

Перспективные технологии применения теплоизоляции из XPS на кровле:

• Комбинированный кровельный «пирог», сочетающий минераловатный и XPS утеплители.

• Сэндвич-панели для быстровозводимых зданий.

• Утепление инверсионных кровель.

• Утепление скатных кровель.

По мнению Ю.М. Голубева, в целом тенденция к профициту способствует развитию рынка экструдированного пенополистирола. Предполагается, что в ближайшее время многие производители начнут осваивать узкие сегменты рынка, связанные с производством материалов из XPS для нестандартных применений. Ожидается также увеличение доли рынка экструдированного пенополистирола до 5-6 %.

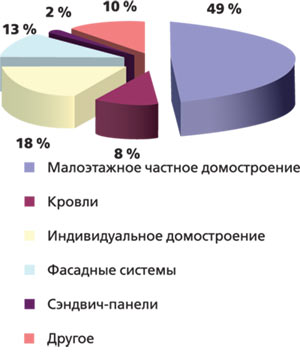

Рынок беспрессового пенополистирола: перспективы

|

Рис. 6. Структура потребления беспрессового пенополистирола. По данным компании «Мосстрой-31» |

На российском рынке теплоизоляционных пенопластов (рис. 6) преобладающая доля принадлежит беспрессовому пенополистиролу (пенопласту), основными производителями и поставщиками которого на отечественный рынок являются «Мосстрой–31», «Стройпластмасс», «Кнауф», а также большое количество (порядка 170) мелких производителей.

Некоторые участники рынка высказывают опасения, что к 2011 г. в России может возникнуть профицит производства пенопласта, а на фоне перепроизводства XPS такая ситуация может возникнуть даже раньше.

С такой точкой зрения не согласен заместитель генерального директора по маркетингу компании «Мосстрой-31» Юрий Владимирович Савкин. По его мнению, развитие всех сегментов рынка теплоизоляционных материалов будет составлять порядка 20–25 % в год, и уровень производства пенопласта будет соответствовать этой динамике.

К 2010 г. объем рынка беспрессового пенополистирола составит порядка 10 млн м3 в год. Эти прогнозы построены на простых подсчетах: только 5,8 % существующих ныне зданий утеплено согласно современным нормативам. Более 90 % домов изношены, требуют санации или утеплены не по действующим ныне нормативам.

В заключение отметим, что основная тенденция развития рынка теплоизоляционных материалов в России – движение, подобно европейским странам, в сторону увеличения в строительстве доли пенополистирольных утеплителей. В ближайшем будущем возможна, на фоне профицита, организация их экспорта. Подобная мера может вывести рынок из временной стагнации.

По материалам выступлений:

В.В. Ткачев, директор по продажам управления XPS корпорации «ТехноНИКОЛЬ», Москва

Ю.М. Голубев, ведущий менеджер по развитию ООО «Дау Кемикал», Москва

Ю.В. Савкин, заместитель генерального директора по маркетингу компании «Мосстрой-31», Москва

Т.Н. Хазова, директор департамента аналитики ЗАО «Креон», Москва

Емкость российского рынка полистирола.

По данным ЗАО «Креон»

| Показатель | год | |||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 оценка | |

| Производство, тыс. т | 92,2 | 102,5 | 105,0 | 130,4 | 183,6 | 219,7 | 278,4 | 285,0 |

| Импорт, тыс. т | 78,2 | 105,1 | 125,7 | 137,6 | 114,4 | 107,9 | 148,7 | 175,8 |

| Внутренний рынок, тыс. т | 155,8 | 192,3 | 217,2 | 251,4 | 251,8 | 292,0 | 356,5 | 390,8 |

| Доля импорта на внутреннем рынке, % | 50,2 | 54,6 | 57,9 | 54,7 | 45,4 | 36,9 | 41,7 | 44,5 |

Приложение

Характеристика мирового рынка XPS

По данным Академии конъюнктуры промышленных рынков. Отчет маркетингового исследования «Российский рынок экструдированного пенополистирола (XPS) в 2007–2015 гг.». Москва, 2007

Объем мирового рынка плит из экструдированного полистирола (XPS) оценивается примерно в 17,7 млн м3, что составляет порядка 5 % от общего объема потребления теплоизоляционных материалов. Согласно данным The Freedonia, до 2010 г. рынок будет расти на уровне 4 % в год (рис. 1). Таким образом, можно прогнозировать, что к 2010 г. объем спроса превысит 20 млн м3.

Надо сказать, что наивысшими темпами объем потребления полистирольных плит растет в Азиатско-Тихоокенском регионе (АТР), где темпы прироста в последние годы достигают 7-8 % в год, тогда как в развитых странах спрос увеличивается на 2-3 %, кроме того, в последнее время, по оценкам экспертов, темпы роста в США и странах Западной Европы замедляются.

Рассмотрим структуру мирового рынка XPS-плит с региональной точки зрения (табл. 1). Сегментация мирового рынка XPS-плит по наиболее емким регионам наглядно представлена на рис. 2 (в % от общего объема в натуральном выражении).

Европейские производители XPS-плит

Объем производства плит из экструдированного полистирола в Европе превышает объем потребления (рис. 3) порядка на 0,7 млн м3 и составляет около 5,66 млн м3.

На европейском континенте действует порядка 15 наиболее известных производителей, при этом крупнейшими из них являются трое – BASF, Ursa и Dow. Суммарно на них приходится порядка половины от совокупного объема предложения полистирольных плит в Европе.

Продукция этих трех производителей хорошо известна и на российском рынке. 2006 г. характеризовался выходом на российский рынок двух других европейских производителей – компании Austrotherm (Австрия) и FINNFOAM OY (Финляндия – одноименная торговая марка). Также в 2006 г. турецкий производитель Izocam начал осуществлять поставки плит XPS на российский рынок под торговой маркой FOAMBOARD.

Austrotherm GmbH – дочернее предприятие Schmid Industrie Holding. Предприятие планирует построить еще один завод по производству плит XPS на территории Австрии. В перспективе на новом заводе Austrotherm GmbH планируется выпуск экструдированных полистирольных панелей, отличающихся высоким пределом прочности на сжатие и изгиб. Это дает возможность их успешного применения не только в жилищном, но и в дорожном строительстве. Ориентировочно пуск завода намечен на 2007 г.

В табл. 2 представлены ведущие европейские производители XPS-плит.

Рис. 1. Темпы роста мирового спроса на плиты XPS в период 2005-2010 гг., млн м3. Источник: The Freedonia Group

Рис. 2. Региональная структура потребления XPS — плит в 2006 г. Источник: The Freedonia Group

Рис. 3. Соотношение объемов производства и потребления в Европе, млн м3. Источник: The Freedonia Group

Таблица 1.

Характеристика крупнейших регионов мира по объемам потребления. Источник: The Freedonia Group

| Регион | Объем спроса, млн м3 | Темпы прироста, % |

| Северная Америка | 5,83 | 1,5 |

| АТР | 5,48 | 7,5 |

| Западная Европа | 5,13 | 3 |

Таблица 2.

Список ведущих европейских производителей XPS-плит.

Источник: The Freedonia Group

| Наименование компании | Месторасположение |

| Austrotherm | Австрия |

| BASF | Германия |

| Dow | США |

| Gefinex | Германия |

| Izocam | Турция |

| FINNFOAM OY | Финляндия |

| Knauf | Бельгия |

| Nordic Foam | Норвегия |

| ODE | Турция |

| Sirap Gema | Италия |

| Ursa | Испания |

| Bayer Group | Германия |

| RHI | Австрия |

| Recticel International | Великобритания |

Комментарии к статье «Теплоизоляция на основе полистирола: тенденции развития рынка»

Кирилл Робертович Иванов, генеральный директор ООО «ПЕНОПЛЭКС СПб» (Санкт-Петербург)

Говорить о том, что российский рынок по объемам продаж утеплителя из экструдированного пенополистирола приближается к европейскому, своевременно. По нашим оценкам, в 2007 г. продажи составят 1,5 млн м3, а это примерно 20 % от европейских показателей.

Относительно тенденций развития рынка в ближайшие годы могу сказать следующее. Успех в конкурентной борьбе будет за теми производителями, которые смогут создать сеть производств, максимально охватывающую территорию страны, что позволит им обеспечивать оперативные поставки материала с минимальными затратами на транспортировку. Учитывая эту тенденцию, компания «ПЕНОПЛЭКС» планирует дальнейшее расширение и в наступающем 2008 г. запускает завод в Республике Казахстан. Хочу обратить особое внимание на слова Ю.М. Голубева о том, что основной проблемой производителей является «некоторая медлительность». По его оценке, для ввода в строй нового предприятия требуется от 1 до 1,5 лет. В нашей компании этот процесс занимает около 9 месяцев. Благодаря этой оперативности и мобильности нам удается удерживать лидирующие позиции на рынке уже 10 лет.

Неизбежно подорожание сырья и, возможно, даже его дефицит. Компания «ПЕНОПЛЭКС» – единственный в России производитель XPS, имеющий собственное производство сырья. В 2009 г. мы увеличим мощности нашей сырьевой компании в два раза, что позволит нам полностью закрывать свои потребности в полистироле для собственных производств.

Проблемы с сырьем и снижение цены на материал сделают невыгодной работу многих заводов, работающих на китайском и корейском оборудовании, появившемся в последний год. Одновременно крупные производители будут наращивать свои объемы. К концу 2008 г. суммарные производственные мощности компании «ПЕНОПЛЭКС» достигнут 2 млн м3. Новые линии будут установлены как в конце этого года, так и в следующем году.

Ценовой демпинг 2007 г. был спровоцирован производителями, которые в ажиотаже высокого спроса на XPS-материалы закупили излишнее количество оборудования. Их стратегия обеспечения сбыта и загруженности производственных мощностей с помощью низкой цены уже сейчас показывает свою несостоятельность. Поэтому в ближайшее время ситуация с ценообразованием должна будет перейти в стабильную фазу.

Андрей Титов, менеджер по стратегическому развитию продаж ООО «Урса – Евразия»

С появлением дешевого оборудования китайского и корейского производства общий объем предложения на рынке существенно вырос за счет большого количества небольших локальных производителей. Однако говорить о прямой конкуренции между ними и традиционными игроками рынка XPS не приходится.

Производители, работающие на высококачественном европейском оборудовании (Германия, в меньшей степени – Италия), предлагают намного более качественные продукты, имеют возможность производить более широкий ассортимент продукции, в том числе материал с меньшей плотностью или нестандартных размеров без потерь качества.

Крупные строительные компании делают выбор между 3–4 основными производителями, давно известными на рынке и способными гарантировать стабильно высокое качество продукции. Продукция остальных производителей в тендерах по крупным и даже средним строительным объектам не рассматривается.

Алексей Валерьевич Смирнов, генеральный директор ООО «Теплекс»

Рынок переживает новый этап развития. Он постепенно начинает насыщаться, времена сильнейшего дефицита прошли. Резкое увеличение предложения привело к снижению цен на материал. Он стал еще доступнее, снизился импорт и появились новые рынки сбыта и сферы применения материала. Преобразования, которые претерпела отрасль, были предсказуемыми, учитывая европейский опыт, да и дефицит не мог сохраняться долго на рынке, который развивается такими темпами.

Можно сказать, что рынок стал более зрелым. Если несколько лет назад мало кто хорошо представлял, что такое XPS, то сейчас уже можно уверено говорить о том, что существует четкое понимание материала и сфер его применения. XPS занял свою нишу среди других теплоизоляционных материалов, а снижение цены только расширяет его сферы применения, позволяя замещать другие виды утеплителей. Скорее всего рынок больше не будет развиваться так скачкообразно, как в 2007 г. Скоро доли рынка всех основных игроков стабилизируются, и рынок будет равномерно развиваться в рамках темпов роста строительной отрасли, а именно 7–8 % в год.

Говоря об основных поставщиках экструдированного пенополистирола, произведенного в России, по нашему мнению, на первое место стоит ставить все-таки компанию «ПЕНОПЛЭКС». Она лидирует как по объемам производства, так и по времени успешной работы на рынке и созданной репутации. Диаграмма 4 наглядно демонстрирует уровень насыщенности рынка, вынуждая согласиться с мнением г-на Голубева о причинах массового предложения дешевого оборудования для производства XPS из Китая. Однако в диаграмме указаны не все производства и уж тем более не все заявленные планы на создание компаний. Среди них можно выделить: компания «КИН» (марка «Кинпласт»), «Грин Пласт» («Гринплекс»), «Новэкс» («Новэкс»), «ЭльПласт» («Стирэкс»), «уДачная компания» («Полистром»), «Теплоизоплит» («Теплоизоплит»), «Прима Плюс» (непроверенная информация, нет данных о марке), «Поволжская строительная компания» (непроверенная информация, нет данных о марке), «Гарантия Строй» (нет данных о марке), «Олимпик Сибирь» (владеет маркой Polys), марка «Биплекс» (нет данных о производителе).

Если говорить об объемах рынка экструдированного пенополистирола, оценка экспертов показалась незначительно заниженной. Наша оценка рынка находится на уровне 1,4 млн м3 в год. Реальные же производственные мощности, которые есть в стране, превышают эту цифру, при этом значительная часть мощностей не загружена или работает не совсем эффективно, таким образом, сохраняется и потенциал развития существующей производственной базы. Также хотелось бы отметить, что нам показалась заниженной разница в стоимости XPS и пенопласта. По нашему мнению, она составляет не менее 35 %.