Темпы роста сохраняются

За последние пять лет российский рынок строительных и отделочных материалов вырос практически в два раза. При этом его ежегодный рост составлял 15–20 %. В структуре самого рынка производство теплоизоляционных материалов (ТИМ) демонстрировало самую высокую динамику в Европе. Эти темпы в большой степени определяются ростом доходов населения и ростом инвестиций в экономику. К факторам роста отечественного рынка ТИМ можно также отнести: рост объемов капитального и жилищного строительства; увеличение объемов жилья, требующего ремонта; рост объемов тепловых сетей, нуждающихся в реконструкции; повышение цен на энергоносители; увеличение тарифов на услуги ЖКХ; развитие сектора коммерческой недвижимости; ужесточение правил и требований строительной нормативной базы. Все эти факторы способствуют увеличению спроса и цен на все строительные материалы, включая теплоизоляционные, что дает основание предположить, что в ближайшие годы динамика роста рынка ТИМ сохранится (рис. 1).

Согласно расчетам Госстроя РФ, за последние 5 лет ежегодный рост российского рынка ТИМ составлял 15–20 % и к 2010 г. может достичь 50–55 млн м3. Емкость рынка теплоизоляционных материалов в 2006 г. составила 31,5 млн м3, а в 2007 г. увеличится до 36,2 млн м3.

В течение последних лет структура производства утеплителей в России приближалась к структурам, характерным для промышленно развитых стран, где около 70 % от общего производства ТИМ занимают волокнистые утеплители (рис. 2).

Несмотря на увеличение объемов производства на отечественных предприятиях, импорт теплоизоляционных материалов по-прежнему растет. Это указывает на постоянный рост спроса на ТИМ, потребность в которых все еще не может быть удовлетворена мощностями отечественных заводов.

Экспорт ТИМ увеличивается более быстрыми темпами, чем импорт. Однако по объемам продукции импорт пока еще превосходит экспорт более чем в два раза. Российский рынок все еще пребывает в большой зависимости от иностранных поставок.

Рис. 2. Структура производства ТИМ в России за период 2003–2008 гг. (данные 2007–2008 гг. – предварительные)

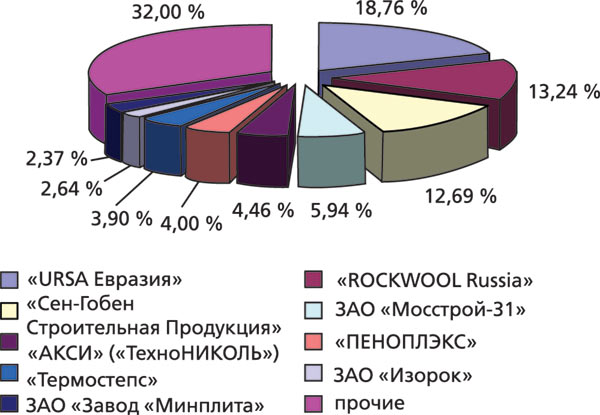

Доля российских производителей растет

В настоящее время на территории Российской Федерации насчитывается около 60 производителей ТИМ, среди них – как крупные компании, производящие продукцию под узнаваемыми торговыми марками, так и заводы, производящие продукцию традиционно по российским ГОСТам.

Крупнейшими производителями основных видов ТИМ для российского рынка по-прежнему остаются: «URSA Евразия» (18,76 % рынка), входящая в испанский концерн URALITA GROUP, компания ROCKWOOL Russia (13,24 %) – российское подразделение датского концерна ROCKWOOL, являющегося крупнейшим в мире производителем теплоизоляции из минеральной ваты, а также компания «Сен-Гобен Строительная Продукция» (12,69 %), входящая во французский концерн Saint-Gobain (рис. 3).

Значительная часть продаж приходится на продукцию иностранных компаний, развивающих собственное производство на территории Российской Федерации. Тем не менее расстановка сил на рынке неуклонно меняется в пользу отечественных компаний. Так, в 2006 г. суммарная доля трех крупнейших иностранных производителей сократилась на 1 % вследствие ввода новых производственных мощностей отечественными предприятиями.

Список новых предприятий на рынке необходимо дополнить недавно открывшимся заводом корпорации «ТехноНИКОЛЬ» в Заинске (Республика Татарстан), который был запущен 30 октября 2007 г., и заводами компании «Лайнрок» в г. Новосибирске и в Челябинской области (там переоборудовали производство).

К факторам роста отечественного рынка ТИМ, перечисленным в статье, можно также отнести увеличение государственных расходов на социальные и военные программы (жилье для военнослужащих, строительство школ и больниц и т.д.). По нашим прогнозам, в ближайшие 4-5 лет динамика роста рынка ТИМ сохранится. Далее, скорее всего, темпы роста рынка сократятся, начнется процесс стабилизации и развитие на уровне 5-7 % в год

Стоит согласиться с тем, что импорт теплоизоляционных материалов по-прежнему растет. Однако необходимо подчеркнуть – увеличение объемов импорта существенно замедлилось, что связано с развитием производств на территории РФ. Это указывает не только на постоянный рост спроса на ТИМ, но и на то, что развитие производства не успевает за развитием отрасли.

Юрий Михайлович Голубев, ведущий менеджер по развитию ООО «Дау Кемикал»

По моему мнению, в списке основных производителей XPS на первом месте все-таки должен стоять «Пеноплэкс», а «ТехноНИКОЛЬ», в лучшем случае, — на третьем, поскольку эта компания вышли на рынок экструзионного пенополистирола только в мае 2007 г.

Сергей Мерзляков, технический менеджер Knauf Insulation

Есть одно замечание по статье: в тексте несколько раз встречается противопоставление минераловатных и стекловатных утеплителей. Это не совсем корректно, т.к. изделия и на основе стекловолокна, и на основе базальтового волокна имеют право называться минераловатными.

Дмитрий Владимирович Сапронов, коммерческий директор ООО «Промхимпласт»

До 2010 г. сохранятся тенденции замещения волокнистых ТИМ полимерной теплоизоляцией. Российский рынок, по своей структуре, будет стремиться к рынкам США и Канады, где доля полимерных утеплителей более 40 %.

Наибольший рост из всей полимерной теплоизоляции буде в сегменте экструдированного пенополистирола (XPS), сейчас доля этого материала не превышает 5 % в структуре потребления всей теплоизоляции. Уже сейчас XPS активно вытесняет базальтовую вату с плоских кровель и трехслойных стен. Низкая теплопроводность этого материала позволяет значительно снизить толщину теплоизоляции. Благодаря крайне низкому водопоглощению экструдированный пенополистирол незаменим для теплоизоляции фундаментов и подземных частей зданий.

Кроме уникальных потребительских свойств, на рост потребления экструдированного пенополистирола повлияет ситуация сложившаяся в этом сегменте. За последний год появилось не менее 20 новых производителей экструзии, суммарный объем всех введенных в строй производств превышает потребности рынка более чем в два раза. Избыточные мощности по производству XPS усилили конкуренцию и снизили цены, заставляя производителей лоббировать все новые и новые области применения материала.

Владимир Абызов, начальник отдела дистрибьюции ООО «ПЕНОПЛЭКС СПб»

Не могу согласиться с общим утверждением о росте цен на теплоизоляционные материалы и увеличении доли импорта. Резкий рост цен и нехватка объемов каменной ваты характеризовали рынок 2006 г. В 2007 г. были введены в строй новые мощности по производству ваты в России, что привело к снижению доли импорта и стабилизации цен по сравнению с 2006 г. Интересней развивается ситуация на рынке XPS, на который в 2007 г. вышли около 20-ти новых российских производителей, что привело к насыщению рынка и обвалу отпускных цен.

Назвать лидера консолидированного рынка теплоизоляции сегодня невозможно. Есть три основных составляющих – рынок каменной ваты, рынок ваты из стекловолокна и рынок пенопластов (в том числе экструзионных), которые должны рассматриваться отдельно с учетом их конкретной специфики и темпов роста. На каждом рынке есть свои компании-лидеры.

В 2006–2007 гг. на рынке XPS попытались закрепиться много компаний. Наиболее ангажированным получился выход на рынок компании «ТехноНИКОЛЬ». Все заявления этой компании, в том числе и прогнозы на будущее, можно назвать более чем амбициозными. По словам представителей компании, к 2009 г. планируется увеличить суммарные мощности по выпуску XPS материалов до 2 млн м3 в год, что сделает их лидерами рынка по этому показателю. По моим данным, на осень 2007 г. компания «ТехноНИКОЛЬ» на рынке XPS делит 4–6 места по объемам продаж с пятипроцентной долей рынка. В сегменте продаж XPS в России лидирует компания «ПЕНОПЛЭКС», которая только за 2007 г. ввела в строй два новых завода и в два раза увеличила производственные мощности по сравнению с 2006 г. В настоящее время компания владеет заводами в Киришах, Перми, Новосибирске, Таганроге, а в 2008 г. запускает производство в Республике Казахстан. Уже введенные в строй производственные мощности компании «ПЕНОПЛЭКС» составляют 1,8 млн м3, и компания не планирует останавливаться на достигнутом.

—

Петр Александрович Моринов, директор по продажам компании «УРСА Евразия»

Общие тенденции на рынке теплоизоляционных материалов сохраняются: плавный рост объем потребления, рост объема производства. В то же время мы не прогнозируем существенных изменений в расстановке сил и передела рынка.

Постепенное ужесточение конкуренции заставляет производителей концентрировать усилия на создании продуктов, максимальное отвечающих требованиям конкретного сегмента. Распыление усилий, стремление преуспеть одновременно на всех направлениях, как правило, не приносит ожидаемых результатов. Вместе с тем, общемировые тенденции развития рынков, как правило, демонстрируют постепенное укрупнение, концентрацию производства, когда в результате остаются 3-4 крупных производителя, а мелкие производители постепенно вытесняются с рынка более крупными.

Современный потребитель предъявляет все более высокие требования к качеству продукта. Лидеры рынка вызывают доверие, поэтому потребитель предпочитает работать с известными, проверенными компаниями. Исследования, проводимые компанией «УРСА», показывают, что для большинства известный бренд является гарантией стабильно высокого качества работы.

Сервис, качество и долгосрочные наработки в области технических решений могут обеспечить только стабильные, надежные производители, не один год работающие на этом рынке, – к сожалению, новым игрокам сделать это будет не просто.

Укрепление позиций

Волокнистые ТИМ

Продукция из стекловолокна представлена компаниями «Сен-Гобен ИЗОВЕР», «URSA Евразия», KNAUF Insulation, «Термостепс», «Тисма».

В качестве событий, способных существенно изменить расстановку сил на рынке ТИМ в 2006–2007 гг., можно отметить запуск новой производственной линии на заводе URSA в Серпухове, обеспечивающей рост производства до 40 тыс т, а также пуск второй линии на заводе «Сен-Гобен ИЗОВЕР» в Егорьевске, позволяющей увеличить производство до 3 млн м3. За период 2006-2007 гг. на заводах «Термостепс» были запущены новые линии по производству базальтовой теплоизоляции производительностью 26 000 т в год, в Ярославле и Салавате. На заводе в Твери началась комплексная модернизация. На этом заводе будут установлены две новые линии: линия по производству скорлуп для технической теплоизоляции и линия по производству базальтовой теплоизоляции.

Значимыми на рынке ТИМ стали: строительство компанией ROCKWOOL нового завода минеральной ваты в Выборге, а также нового завода по производству стекловаты компанией KNAUF в Ступинском районе Московской области.

В 2006 г. также осуществлены: запуск новой линии EUROVEK на заводе «Тизол» в Свердловской области, монтаж второй линии на заводе «Минплита» в Челябинской области (торговая марка – «Лайнрок»), запуск производства на заводе «Изомин» в г. Ступино Московской области и «Изовол» в Белгородской области, строительство завода «Лайнрок» в г. Новосибирске. Модернизирован завод «АКСИ», принадлежащий корпорации «ТехноНИКОЛЬ». В 2006 г. пущен новый завод «Техно» в г. Рязани. На заводе смонтировано оборудование Eurovek/Termo мощностью 70 тыс. т ТИМ в год. К 2008 г. планируется запуск второй аналогичной линии. Также планируется запуск производств в Набережных Челнах, Новосибирске и в Украине.

Отмечена тенденция активного наращивания производственных мощностей несколькими производителями стекловаты. Об этом свидетельствуют появление нового завода компании KNAUF Insulation, планы дальнейшего расширения мощностей URSA и ISOVER. Это указывает на перспективу дальнейшего роста их доли на рынке. Однако производителей минеральной ваты значительно больше, и инвестиционная активность в этом сегменте рынка существенно выше. Следует ожидать дальнейшего усиления конкуренции на рынке минераловатных ТИМ в связи с ростом мощностей и активизации производителей стекловаты и строительных пенопластов.

В настоящее время развитие новых производств каменной ваты существенно тормозится ограниченными возможностями производителей оборудования. В связи с этим можно ожидать создания и развития инжиниринговых центров в структуре таких компаний, как «ТехноНИКОЛЬ».

Рис. 1. Рост производства ТИМ в России за период 2003–2008 гг. (данные 2007–2008 гг. – предварительные)

Строительные пенопласты

Строительные пенопласты занимают сегодня третью (после стекловаты и минваты) позицию в общей структуре потребления ТИМ.

Самыми быстрыми темпами начали вводиться линии для производства экструдированного пенополистирола (XPS), известного на рынке благодаря продукции компаний «ПЕНОПЛЭКС», Dow Chemical, URSA и BASF. Его стали активнее применять в строительной теплоизоляции, в первую очередь в фундаментах и во внешнем утеплении стен. В 2007 г. доля XPS в структуре потребления теплоизоляции должна составить 5,3 %.

Сейчас в России работает уже свыше 20 производителей XPS. Высокая инвестиционная активность производства XPS связана с тем, что по вложениям и времени реализации оно менее масштабно, чем производство каменной ваты или стекловаты. Кроме того, упростились условия вхождения в отрасль – появилось более дешевое китайское оборудование. Если итальянские или немецкие линии стоят от 2 млн евро, то китайские – всего 300–600 тыс долл.

В 2006 г. корпорация «ТехноНИКОЛЬ», специализирующаяся на производстве кровельных, гидроизоляционных материалов и теплоизоляции, запустила сразу две линии общей мощностью более 550 тыс м3 в год. К 2009 г. корпорация планирует выпускать 2 млн м3 XPS.

В 2007 г. экструзионную линию в России запустила корпорация Dow Chemical, открывает новый завод корпорация URSA. В группе производителей экструзионного пенополистирола расширяет мощности «ПЕНОПЛЭКС Холдинг», в том числе введен завод в Перми, и в 2007 г. должна состояться сдача еще двух предприятий мощностью 380–500 тыс. м3 в год.

Темпы сегодняшнего роста рынка пенопластов определяются запуском новых производств, однако трудно предсказать, сможет ли рынок принять сразу такие объемы, – уже в 2007 г. следует ожидать насыщения. Возможно усиление лоббисткой активности производителей XPS по расширению сегментов применения материала. Тем не менее динамика рынка, скорее всего, сохранится до 2008 г. (рис. 4).

Борьба за качество

Новейшую историю рынка ТИМ России можно условно разбить на несколько периодов. Первый период – до 2002 г. В это время в нашей стране действовало большое количество производителей каменной ваты низкого качества, продукция высокого качества была представлена только иностранными производителями.

После 2002 г. определилась общая тенденция по использованию качественных ТИМ на рынке, произошло изменение строительных традиций в пользу новых материалов. Начиная с 2003 г. происходит рост инвестиционной активности в производство качественных ТИМ с переходом в инвестиционную гонку в 2005–2007 гг.

Лидером гонки на сегодняшний день является корпорация «ТехноНИКОЛЬ». Большие инвестиции в 2007–2008 гг. позволят ей достигнуть лидирующих позиций по объемам производства каменной ваты.

Рис. 3. Позиции крупнейших производителей на российском рынке ТИМ на 2006 г. Источник: ABARUS Market Research – по данным производителей

Перспективы подотрасли – тенденции сохраняются

Среди характерных тенденций, определяющих состояние российского рынка стройматериалов и его дальнейшее развитие, эксперты выделяют:

• ввод новых производств и, в меньшей степени, – модернизация старых;

• рост объемов отечественного производства и увеличение его доли относительно иностранных производителей;

• завершение процесса консолидации производственных активов предприятий, что оставляет на рынке относительно небольшое количество самостоятельных игроков.

Перспективы роста российского рынка ТИМ его участники связывают с увеличением объемов строительства, развитием производства, улучшением инвестиционного климата. Кроме этого, с каждым годом растет интерес к этому рынку со стороны госструктур, для которых все более важной становится проблема экономии энергии.

Если рассматривать сегмент волокнистых материалов, то в последние годы в структуре поставок продукции четко обозначилось сокращение объемов импорта, что связано с вводом в действие на территории России крупных мощностей ведущими мировыми производителями. Однако это обусловливается падением импорта преимущественно стекловатных ТИМ, тогда как объем ввоза минераловатной продукции продолжает возрастать.

Активное расширение производственной базы производителями строительных пенопластов – как производителями вспененного полистирола беспрессовым способом, так и производителями экструзионного пенополистирола – следует отметить в качестве еще одной тенденции, определяющей сегодняшнее состояние рынка ТИМ. Вследствие этого в ближайшей перспективе можно ожидать ощутимый рост конкурентного давления с их стороны на рынок ТИМ.

Современная динамика развития рынка такова, что для того чтобы удержать позиции на рынке, требуется постоянное увеличение объема продаж, однако темпы наращивания производственных мощностей участниками рынка позволяют ожидать скорого исчерпания этого потенциала. Это станет началом нового этапа, связанным с резким обострением конкурентной борьбы. Однако, по ряду мнений, ее накал может существенно снизиться при условиях увеличения размещения госзаказов на отечественных предприятиях и определенной приверженности покупателей к отечественной продукции. Кроме того, следует учитывать факт, что упростились условия вхождения в отрасль – появилось более дешевое китайское оборудование.

Сегодня многие производители начали проявлять интерес к сегменту технической изоляции. Сегмент включает в себя большое количество направлений применения, которые по мере развития соответствующих отраслей промышленности могут стать серьезными потребителями различных видов теплоизоляции, как волокнистой, так и на основе полимерных материалов.

Тенденции российского рынка ТИМ отражают фактор принципиального значения – переход из фазы развивающейся экономики с ее императивом дешевизны в фазу развитой экономики, где основным критерием является качество. В сложившихся условиях активные структурные процессы на рынке теплоизоляции будут продолжаться.

Рис. 4. Динамика российского рынка строительных пенопластов за 2003–2008 гг. (данные 2007–2008 гг. – предварительные)

И.А. Сидоров, генеральный директор компании «ACO Russia»,

руководитель проекта «Теплофф»